제5장 기업의 활동과 재무제표

제1절 일반목적 재무제표

[1] 재무제표 일반

재무회계의 목적은 광범위한 정보이용자가 합리적인 의사결정을 할 수 있도록 기업실체에 관한 유용한 회계정보를 제공하는 것이다. 재무보고의 수단 중 가장 핵심적인 것이 재무제표(finanacial statements)이다.

(1) 일반목적 재무제표 종류

(2) 재무제표 작성기준의 적용범위

주권상장기업과 비상장기업 중 재무제표의 작성과 표시를 위해 한국채택국제회계기준의 적용을 선택한 기업은 한국채택국제회계기준(K-IFRS)에 근거하여 일반목적 재무제표로 작성한다.

(3) 전체 재무제표

전체재무제표(complete set of financial statements)의 종류는 다음과 같으며, 각각의 개별재무제표는 전체재무제표에서 동등한 비중으로 표시한다.

제2절 일반목적 재무제표의 종류

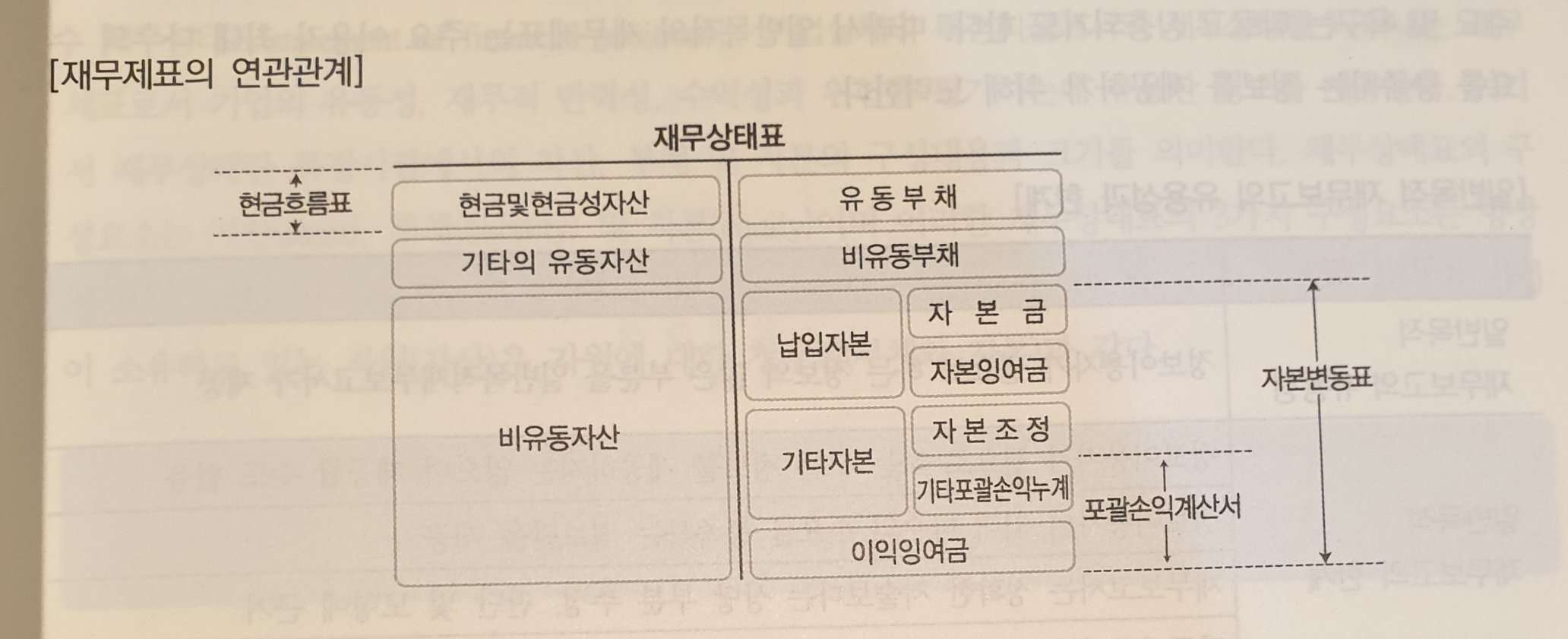

한국채택국제회계기준에 의한 일반목적 재무제표는 재무상태표, 포괄손익계산서, 현금흐름표, 자본변동표 및 주석으로 구성된다.

[1] 재무상태표

(1) 재무상태표의 의의

재무상태표(statement of financial position)는 기업실체의 특정시점에서의 재무상태를 나타내는 재무제표

(2) 재무상태표의 구성요소 : 자산

자산(asset)은 과거 사건의 결과로 기업이 통제하고 있고, 미래경제적효익이 기업에 유입될 것으로 기대되는 자원을 말한다. 유동자산과 비유동자산으로 구분하여 재무상태표에서 공시한다.

(3) 재무상태표의 구성요소 : 부채

부채(liability)는 과거 사건에 의하여 발생하였으며, 경제적효익이 내제된 자원이 기업으로부터 유출됨으로써 이행될 것으로 기대되는 현재의무를 말한다.

(4) 재무상태표의 구성요소 : 자본

자본(equity)은 기업의 자산에서 모든 부채를 차감한 잔여지분을 말한다.

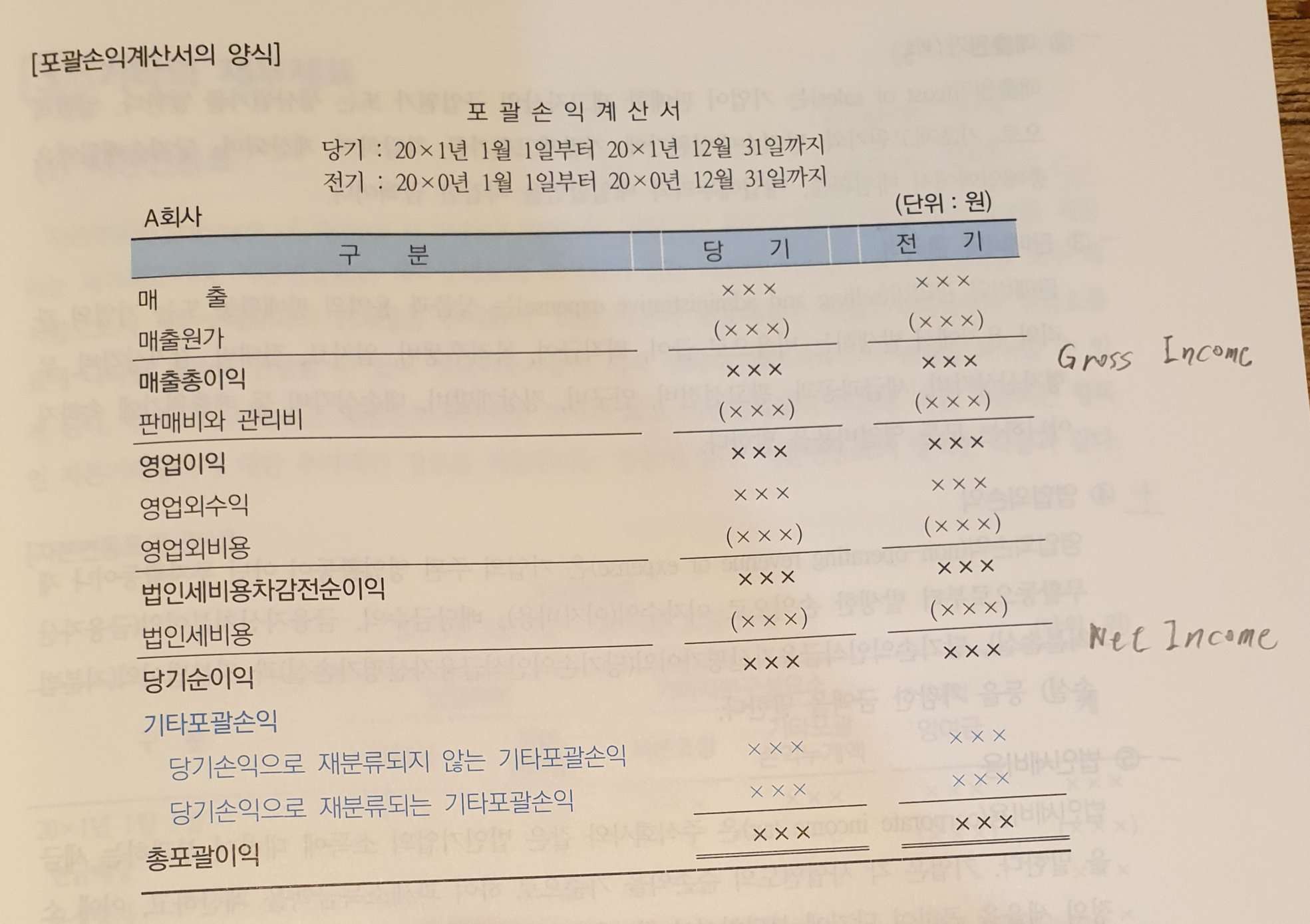

[2] 포괄손익계산서

포괄손익계산서(statement of comprehensive income)는 소유주(주주)와의 자본거래에 따른 자본의 변동을 제외한 기업 순자산의 변동을 표시하는 보고서이다. 포괄손익은 당기순손익과 기타포괄손익의 합계액을 말한다.

(2) 포괄손익계산서의 구성요소 : 당기순손익

한 회계기간에 인식되는 모든 수익과 비용 항목은 한국채택국제회계기준이 달리 정하지 않는 한 당기손익(net income)으로 인식한다. 당기순손익은 영업손익과 영업외손익으로 구분할 수 있으며, 영업이익(operating income)은 기업의 주된 영업활동에 의해 발생된 이익으로 매출총액에서 매출원가와 판매비와 일반관리비를 차감한 것을 말한다.

① 매출 (수익)

매출(sales revenue)은 기업이 그 영업의 목적으로 하는 상품 등의 판매 또는 용역의 제공을 행하고 대가를 받음으로써 실현되는 수익을 말한다.

② 매출원가 (비용)

매출원가(cost of sales)는 기업이 판매한 재고자산의 구입원가 또는 생산원가를 말한다. 일반적으로 기초재고원가와 당기순매입원가에 기말재고원가를 차감하여 계산된다.

③ 판매비와 관리비

판매비와 관리비(selling and administrative expense)는 상품과 용역의 판매활동 또는 기업의 관리와 유지에서 발생하는 비용

④ 영업외손익

영업외손익(non-operating revenue or expense)은 기업의 주된 영업활동이 아닌 투자활동이나 재무활동으로부터 발생한 손익

⑤ 법인세비용

법인세비용(corporate income tax)은 주식회사와 같은 법인기업의 소득에 대하여 부과하는 세금을 말한다.

(3) 포괄손익꼐산서의 구성요소 : 기타포괄손익

기타포괄손익(other comprehensive income)은 아래의 한국채택국제회계기준에서 요구하거나 허용하여 당기손익으로 인식하지 않은 수익과 비용항목으로 모두 장기성 미실현보유이익 성격의 계정이다.

[3] 기타의 재무제표

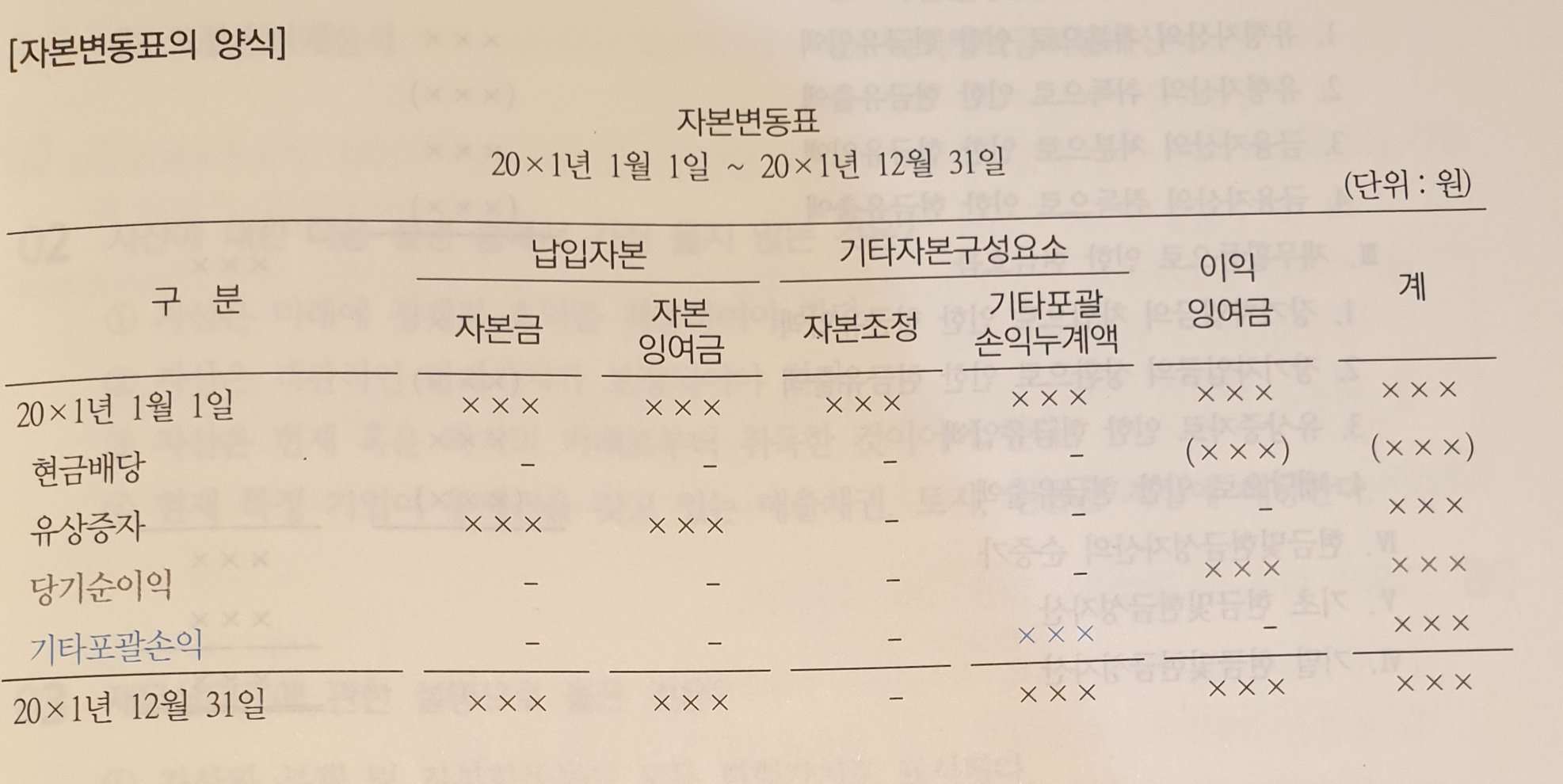

(1) 자본변동표

자본변동표(statement of changes in owner's equity)는 일정기간 동안의 자본변동에 관한 정보를 제공하는 재무제표이다.

(2) 현금흐름표

현금흐름표(statement of cashflow)는 영업활동, 투자활동과 재무활동별로 기업의 일정기간 동안의 현금및현금성자산의 변동에 관한 정보를 제공하는 재무제표이다.

'공부' 카테고리의 다른 글

| 중급회계 (0) | 2023.02.14 |

|---|---|

| [CPA공부 6일차]위더스 김기동 회계원리 제6장 정리 : 현금과 수취채권 (0) | 2023.01.25 |

| [CPA공부 4일차]위더스 김기동 회계원리 제4장 정리 : 상품매매기업의 회계처리 (0) | 2023.01.15 |

| [파고다토익스피킹] 파고다 토익 스피킹 실전 10회 Lv.7&8 개정판 Actual test 3 (0) | 2023.01.06 |

| [파고다토익스피킹] 파고다 토익 스피킹 실전 10회 Lv.7&8 개정판 Actual test 2 (0) | 2023.01.06 |

댓글