제1장 재무회계의 환경

제1절 회계의 의의

회계의 정의 : 특정경제적 실체, 상거래 기록수단(흔적) = 기업활동의 언어

개인 실체 : (소유자와 경영이 일치) 부의 기록과 측정을 하기 위해서 (By 현금주의기록)

↓ 산업혁명 이후

기업 실체 : (소유자와 경영이 분리) 부의 기록과 측정 + 경영자 성과 평가 수단 (By 발생주의기록) <- CPA시험에서 주로 다룰 내용

성과평가수단으로서의 회계학(기업회계) : 재무회계의 정의

기업회계의 정의 : 기업 실체에 재무적 정보를 식별, 측정, 보고 수단 (By 경영자)

대상(경제적 이해관계자)

ㄴ외부 : 주주와 채권자들 재무회계=Financial Accounting

ㄴ내부 : 경영자들 원가관리회계=Managerial Accounting

회계는 회계정보이용자가 합리적인 의사결정을 할 수 있도록 기업실체에 관한 유용한 정보를 식별하고 측정하여 전달하는 정보시스템이다.

- 회계정보이용자

투자자, 대여자, 종업원, 공급자와 그 밖의 채권자, 고객, 정부와 유관기관, 일반대중

- 합리적인 의사결정

경제적 의사결정(economic decision)

- 기업실체

기업이 회계의 주된 대상

- 유용한 정보

유용한 정보(useful information)를 제공 = 의사결정에 도움이 되는 정보를 말하며, 화폐단위로 측정할 수 있는 것뿐만 아니라 화폐 단위로 측정할 수 없는 것도 포함

- 식별·측정·전달하는 정보시스템

회계의 분류

재무회계 Financial Accounting

기업의 외부이해관계자(external users)인 주주나 채권자의 합리적인 의사결정을 위하여 유용한 정보를 제공하는 것을 목적으로 하는 회계.

관리회계 Managerial Accounting

기업의 내부이해관계자(internal users)인 경영자가 계획을 수립하고 합리적인 의사결정을 할 수 있도록 유용한 정보를 제공하는 것을 목적으로 하는 회계.

제2절 재무회계

재무회계의 환경

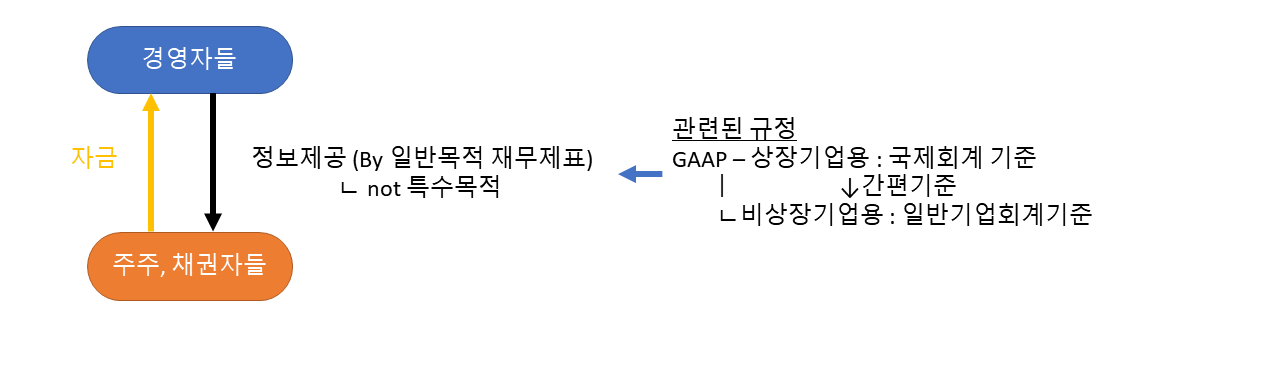

재무회계정보의 생산자는 기업의 경영자이며, 재무회계정보의 수요자는 외부이해관계자인 주주와 채권자이다.

(1) 정보의 생산자 - 기업의 경영자

회계기준에 다라 재무제표를 작성하여 보고할 책임은 그 기업의 경영자에게 있다. 따라서 재무회계의 환경에서 기업의 경영자는 정보의 생산자 역할.

But 대리인문제(agency problem) or 도덕적해이가 있을 수 있음.

(2) 정보의 검증자 - 공인회계사

재무회계와 환경에서 공인회계사의 역항은 정보의 감시자 역할(자본주의의 파수꾼).

공인회계사의 역할이 필요한 주된 이유는 기업이 제시한 재무제표의 신뢰성을 높이기 위해서

(3) 정보의 수요자 - 주주와 채권자

주주와 채권자는 재무제표를 통해 경영자의 성과를 평가함. 따라서 재무회계의 환경에서 주주와 채권자의 역할은 정보의 수요자. 금융감독원의 책임 하에 재무제표가 전산매체를 통해서 제공.

(4) 정보의 감독기관 - 금융위원회

재무회계의 사회적 기능

- 수탁책임에 관한 보고수단

- 사회적 자원의 효율적 배분 = 자본주의의 논리

- 기타 사회적 통제기능

제3절 재무보고와 회계원칙

재무보고(financial reporting) : 재무정보를 제공하는 것을 말한다. 재무보고의 가장 주된 수단은 재무제표(financial statements)이다.

일반목적 재무보고(general purpose financial reporting)라 하며, 일반목적 재무보고의 핵심적 수단이 일반목적의 재무제표(general purpose financial statements)이다. 또한 일반목적 재무제표의 작성을 위해 필요한 회계기준을 일반적으로 인정된 회계원칙(generally accepted accounting principles)이라 한다.

일반목적 재무보고를 위해 필요한 회계기준(accounting standards)을 일반적으로 인정된 회계원칙(GAAP : generally accepted accounting principles)이라 한다.

대한민국에서 일반적으로 인정된 회계원칙

회계정보의 투명성을 높이기 위하여 2011년부터 한국채택국제회계기준을 전면 도입. 한국채택국제회계기준과 일반기업회계기준으로 분류

(1) 한국채택국제회계기준

주권상장기업의 회계처리에 적용한다

(2) 일반기업회계기준

한국채택국제회계기준에 따라 회계처리하지 아니하는 비상장기업

'공부' 카테고리의 다른 글

| [파고다토익스피킹] 파고다 토익 스피킹 실전 10회 Lv.7&8 개정판 Actual test 1 (0) | 2023.01.05 |

|---|---|

| [토익 문법 정리]파고다어학원 외국어캠프 수업 2일차 오답노트 (0) | 2022.12.31 |

| [토익 문법 정리]외국어캠프 수업 1일차 오답노트 (2) | 2022.12.29 |

| [CPA공부 3일차]위더스 김기동 회계원리 제3장 정리 : 회계의 순환과정 (0) | 2022.12.28 |

| [CPA공부 2일차]위더스 김기동 회계원리 제2장 정리 : 기업거래의 측정과 기록 (0) | 2022.12.26 |

댓글